Po dłuższej przerwie wracam do pisania i od razu biorę na warsztat nasz ulubiony temat - czyli bezradne działania Europejczyków w walce z kryzysem.

Po pierwsze, wątpliwości wywołuje kompetencja EBC do skupu obligacji z rynku, o których wspominał niegdyś

stojeipatrze.blogspot.com Traktat o funkcjonowaniu Unii Europejskiej (art 123) stanowi m.in.:

1. Zakazane jest (...) nabywanie bezpośrednio od nich (tj. państw członkowskich - przyp B.W.) przez Europejski Bank Centralny lub krajowe banki centralne ich papierów dłużnych.

Choć w OMT chodzi o skupowanie papierów z rynku wtórnego, to wydaje się, że program taki narusza

ratio legis tego postanowienia. Tym bardziej, że ekonomicznie nie ma większego znaczenia od kogo kupuje EBC. Na marginesie należy zauważyć, że na rynku pierwotnym kupują banki komercyjne, ale ... za pieniądze EBC (sic!) przyznane w ramach LTRO 1 i LTRO 2. Mamy więc do czynienia z sytuacją w której bank centralny pożycza środki na zakup obligacji, po czym sam te obligacje odkupuje. Skutek jest taki sam jak w przypadku kupna obligacji bezpośrednio przez EBC - w końcu odnajdą się one w jego bilansie. Jedyna różnica polega na tym, że dokonuje się czterech przepływów pieniężnych zamiast jednego. I to wszystko, jak twierdzi EBC, aby zapewnić

niezakłóconą transmisję polityki pieniężnej (sic!).

Po drugie, programem będą objęte tylko papiery o krótkim terminie zapadalności, a to będzie wzmagało presję na podwyżkę oprocentowania długoterminowego zwiększając ryzyko rolowania pozycji z długiego końca krzywej dochodowości a także zmniejszając średni okres zapadalności długu, który już teraz jest zbyt krótki, będąc głównym powodem tego, że co miesiąc drżymy o wypłacalności Hiszpanii czy Włoch.

Po trzecie, nie jest pewne czy w ogóle znajdą się chętni do przystąpienia do programu, co oznaczałoby, że interwencja Draghiego miałaby tylko znaczenie słowne. Chodzi o to, że aby przystąpić do OMT państwo będzie musiało zobowiązać się do dalszych reform. Nie wiadomo dokładnie na czym te reformy miałyby polegać, wiadomo tylko, że EBC zastrzegł sobie prawo do dyskrecjonalnej oceny, jakie reformy są wystarczające (

the Governing Council will decide on the start, continuation and suspension of Outright Monetary Transactions in full discretion and acting in accordance with its monetary policy mandate.). Tymczasem ani Monti, ani Rajoy nie chcą słyszeć o kolejnych cięciach budżetowych, kiedy recesja w ich państwach szaleje.

Po czwarte, rozdęcie sumy bilansowej EBC do niespotykanych rozmiarów - przypomnijmy że nie został ustalony górny limit programu OMT, co oznacza, że bilans może rosnąć w nieskończoność. To w przyszłości może rodzić konieczność dokapitalizowania EBC. Pamiętajmy, że mówimy o bilonach euro!

Po piąte, EBC zapewnia, że wszystkie transakcje będą sterylizowane. Poza zdaniem:

"The liquidity created through Outright Monetary Transactions will be fully sterilised" nie znamy jednak żadnych szczegółów. Wiemy tylko tyle, że w założeniu pieniądze nie będą wprowadzone do obiegu realnej gospodarki, tylko zwrócone na rachunek EBC. To ma też stabilizować kurs euro. Jedynym efektem OMT ma być więc zmniejszenie rentowności papierów dłużnych czyli umożliwianie dalszego zadłużania się peryferiom strefy euro. Mówiąc jeszcze inaczej - gaszenie pożaru benzyną.

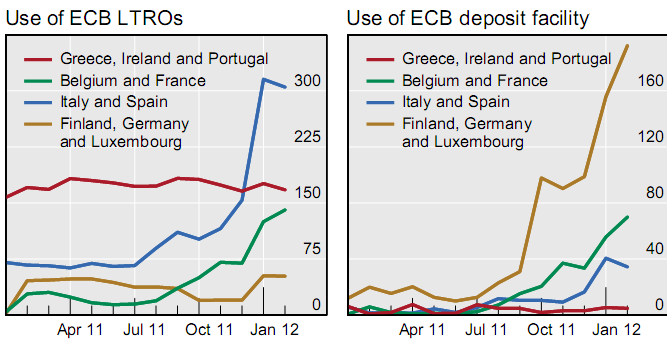

Zupełnie na marginesie - całkowita sterylizacja nie jest łatwa, a doświadczenie pokazuje, że zanim pieniądze wrócą do EBC, mogą przepływać do różnych krajów i różnych podmiotów:

|

| Pożyczkobiorcy i dawcy depozytów dla EBC to inne podmioty! Kapitał przepływa bardzo szybko z południa do północy strefy euro. źródło: kryzys.mises.pl |

_______________

* Skąd biorą się te wymyślne nazwy na wszystkie programy? Głupio byłoby je numerować, bo pokazywałoby to, jak nieskuteczne były poprzednie. Wobec tego mieliśmy już LTRO, QE, TWIST i inne autorskie nazwy wymyślane przez ECB, FED, BoE, BoJ itd.